Notleidende Kredite sind wieder im Kommen. Bei den Workoutern, die sich mit der Restrukturierung und Sanierung vor allem von mit Immobilien besicherten Krediten beschäftigen, füllen sich die Auftragsbücher. Doch was bedeuten die hierdurch entstehenden Risiken für die Kreditgeber, insbesondere die Banken?

Non-Performing Loans (NPLs), also Kredite, bei denen die Kreditnehmer ihre Rückzahlungsverpflichtungen nicht mehr erfüllen (können), bergen für Banken verschiedene Risiken, deren Einordnung und Gewichtung äußerst schwer zu beurteilen sind. Dass es sie gibt, steht allerdings außer Frage. Um Risiken managen zu können, bedarf es der Beschäftigung mit eben diesen. Der nachfolgende Beitrag gibt einen Überblick auf diese Risiken.

Kreditrisiko

Das offensichtlichste Risiko im Bereich der notleidenden Kredite ist das direkte Verlustpotenzial für die Bank, wenn Schuldner ihre Kredite nicht zurückzahlen können (oder manchmal auch wollen). Für die finanzierende Bank bedeutet dies in erster Linie, dass sie Verluste schreibt, was ihre Bilanz und ihre finanzielle Stabilität durchaus nachhaltig beeinträchtigen kann. Kapitaldienste sind als Zahlungsströme für die Bank einkalkuliert- ihr Ausbleiben führt unweigerlich zu Problemen, die im Wege von Risikovorsorgen zwar abgefedert und vor allem sichtbar gemacht werden. Dies ändert aber nichts an dem sich hierdurch realisierenden Risiko.

Liquiditätsrisiko

NPLs beeinträchtigen auch die Liquidität von Banken, da die Mittel, die durch diese Kredite gebunden sind, nicht verfügbar sind, um neue Kredite zu vergeben. Damit bedeuten NPLs nicht nur für die Banken ein Risiko: Mangels zur Verfügung stehender Liquidität bedeutet dies immer auch ein Problem für die gesamtwirtschaftliche Situation in Deutschland- denn fehlende Liquidität bedeutet immer auch, dass für wirtschaftliches Wachstum zwar neue Kredite gebraucht werden, für die mit NPLs belastete Bankbücher aber eben keine Kapazitäten haben. Siehe hierzu weiter unten auch unter „Makroökonomisches Risiko“ mehr zu den gesamtwirtschaftlichen Aspekten, die durch das Liquiditätsrisiko entstehen können.

Ertragsrisiko

NPLs verringern die Zinseinnahmen der Bank, da die Zinsen aus den notleidenden Krediten ja nicht mehr vereinnahmt werden. Dies wirft ein Schlaglicht auf die Rentabilität der Banken.

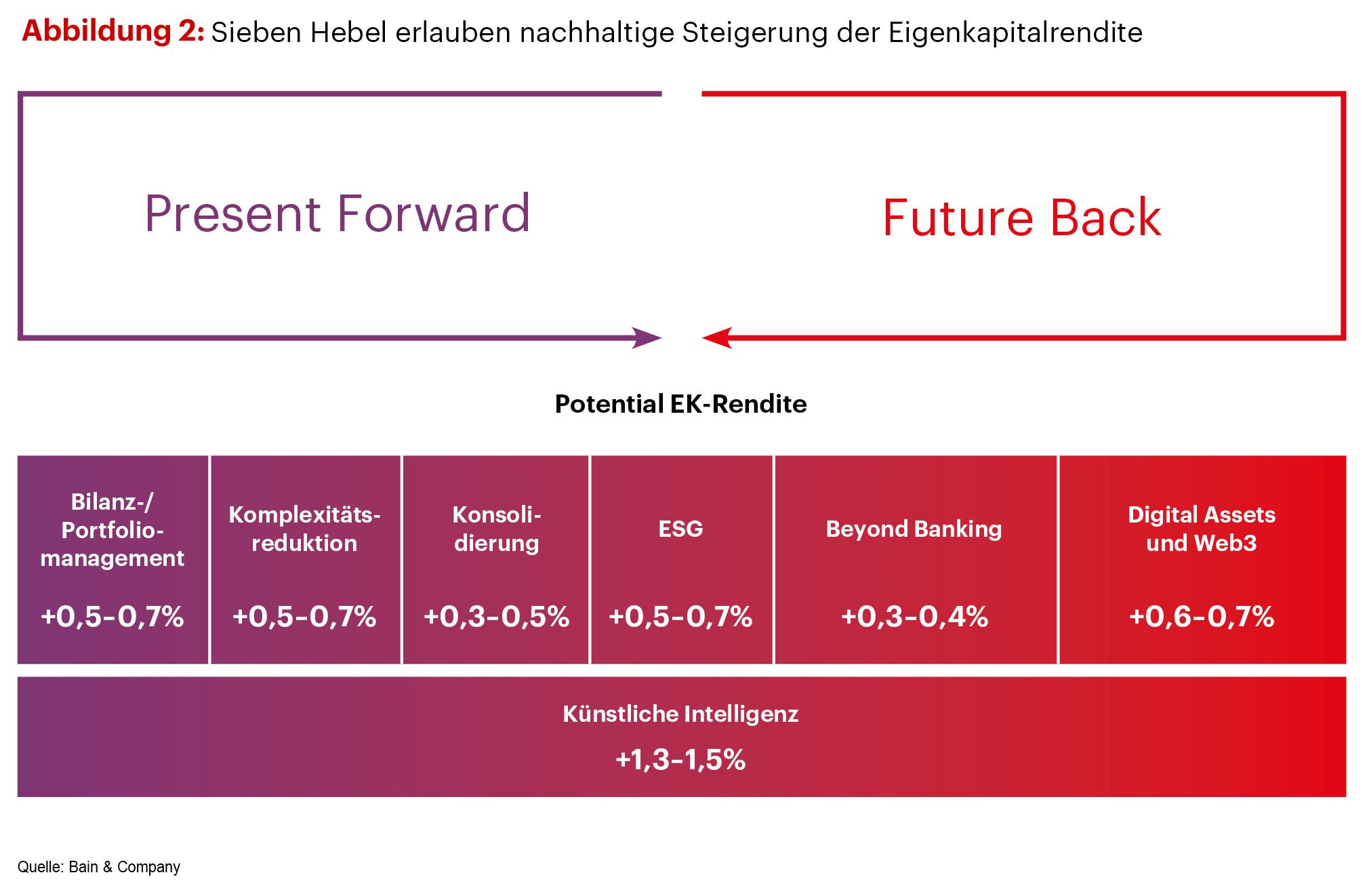

Einen guten Überblick über die Eigenkapitalrendite und den Ausblick auf das laufende Jahr 2024 gibt Bain&Company in diesem Beitrag aus Dezember 2023 Deutschlands Banken 2023: Der steinige Weg zurück zur Profitabilität | Bain&Company | Bain & Company.

Wesentliches Ergebnis:

Bei den meisten Institutsgruppen geht die Rendite laut der Bain-Studie zurück. Bewertungsverluste haben dazu geführt, dass die Eigenkapitalrendite aller Institutsgruppen – abgesehen von drei Ausnahmen – 2022 gesunken ist. Die Privatbanken lösten die Automobilbanken als profitabelste Institutsgruppe ab. Zudem steigerten sowohl die Großbanken als auch die Landesbanken ihre Profitabilität deutlich.

Die Inflation konterkariert hingegen vielerorts die Sparanstrengungen. Trotz zahlreicher Effizienz- und Sparprogramme erhöhten sich die Verwaltungsaufwendungen, nicht zuletzt inflationsbedingt, 2022 weiter auf nunmehr rund 93 Milliarden Euro. Dabei haben die Institute einmal mehr zahlreiche Zweigstellen geschlossen. Die Zahl der Filialen sank auf 17.300 – zur Jahrtausendwende waren es noch mehr als 42.000 gewesen. Im gleichen Zeitraum hat sich die Zahl der Banken halbiert.

Interessant sind hierbei die „sieben Hebel“, die Bain&Company als Ideen für eine nachhaltige Steigerung der Eigenkapitalrendite nennen:

Reputationsrisiko

Reputationsrisiko

Ein hoher Anteil an NPLs im Bankbuch kann das Vertrauen von Kunden und Investoren in die Bank beeinträchtigen. Dies kann infolgedessen zu einem Verlust von Kunden und damit einhergehend einem Rückgang des Geschäftsvolumens führen.

Das Reputationsrisiko, das Banken durch Non-Performing Loans (NPLs) haben, bezieht sich auf den potenziellen Schaden für das Ansehen und den Ruf der Bank aufgrund ihrer Probleme mit notleidenden Krediten.

Dabei spielen die nachfolgenden Aspekte eine wesentliche Rolle bei der Betrachtung dieses Risikos:

Vertrauensverlust bei Kunden

Wenn eine Bank einen hohen Anteil an NPLs hat, kann dies das Vertrauen ihrer Kunden beeinträchtigen. Entstehen „öffentliche“ Sorgen um die Stabilität und Sicherheit von Kundeneinlagen, könnten durchaus Kunden geneigt sein, ihre Geschäftsbeziehungen mit der Bank zu beenden oder zu reduzieren.

Negative Berichterstattung in den Medien

Die Medien können negative Schlagzeilen über eine Bank publizieren, die mit einem Anstieg der NPLs konfrontiert ist. Dies kann zu einem Imageproblem führen und das Vertrauen von potenziellen Kunden und Investoren in die Bank beeinträchtigen. Die Erfahrungen mit der Presse sind meist eindeutig: Funktioniert ein Geschäftsmodell gut, ist es in der Berichterstattung häufig eine kurze Randnotiz wert- bestehen jedoch Probleme, wird auch die Schlagzahl der Berichterstattung erhöht. Und zwar meistens mit „catchy“ Schlagzeilen, die schnell zu einem negativen Konnotat mit Blick auf einen Namen oder eine Geschäftsadresse in Verbindung gebracht werden.

Reputationsverlust in der Branche

Banken konkurrieren um Kunden und Investoren. Wenn eine Bank wegen ihrer Probleme mit notleidenden Krediten in der Branche negativ wahrgenommen wird, kann dies ihre Position im Markt schwächen und damit auch ihr Geschäft beeinträchtigen. Aber auch die ganze Branche kann hierunter leiden- den Effekt einer solchen Domino-Bewegung konnte man gut kurz nach der Lehmann-Brothers- Insolvenz beobachten. In deren Nachgang kam es beispielsweise zur staatlichen Übernahme der damaligen HypoRealEstate (HRE), der heutigen Pfandbriefbank (pbb), die übrigens vor allem derzeit (erneut) wegen ihres Kreditengagements in den USA in den Schlagzeilen ist. Die Schieflage, die es dort im Commercial Real Estate Bereich derzeit gibt, wirft ein Schlaglicht auf die Bank. Es stellen sich Fragen zu der Duplizität der Dinge, man fragt sich, ob die Bank aus der Krise vor 16 Jahren nichts gelernt habe und vor allem, warum sie so stark im Ausland investiert ist.

Auswirkungen auf die Geschäftsentwicklung

Ein schlechter Ruf kann die Fähigkeit einer Bank beeinträchtigen, neue Kunden zu gewinnen und bestehende Kunden zu halten. Dies kann sich negativ auf das Wachstum und die perspektivische Rentabilität der Bank auswirken und damit ein echter Show-Stopper für zukunftsorientiertes Geschäft werden. Auch wenn das Gedächtnis der Öffentlichkeit vergesslich ist und man etwa durch Namensänderungen wie bei der oben bereits erwähnten Pfandbriefbank eine Art „Schleier des Vergessens“ über die Geschehnisse werfen kann: Zumindest innerhalb einer Branche bleiben Banken, die einmal in einer solchen Schieflage waren stigmatisiert.

Regulatorische Aufmerksamkeit

Banken mit einem hohen Anteil an NPLs ziehen (hoffentlich!) verstärkt die Aufmerksamkeit der Regulierungsbehörden auf sich, was zu zusätzlichen Prüfungen, Untersuchungen und möglicherweise zu Sanktionen führen kann. Dies kann nicht nur das Ansehen eines Finanzinstituts schädigen, sondern erfordert dann ggf. auch einen recht hohen Aufwand, um den gestiegenen Anforderungen der Aufsicht zu genügen.

Regulierungsbehörden setzen strenge Maßstäbe zur Behandlung von NPLs an. Dies insbesondere in Hinblick auf die zu hinterlegenden Eigenkapitalquoten und eine adäquate Risikoberichterstattung. Eine hohe Rate an NPLs kann auch zu zusätzlichen regulatorischen Anforderungen führen.

Risiko von Wertberichtigungen und Abschreibungen

Banken müssen unter Umständen Abschreibungen auf NPLs vornehmen, was ihre Gewinne und ihre Kapitalbasis belasten kann.

Das Risiko von Wertberichtigungen und Abschreibungen für Banken durch Non-Performing Loans (NPLs) bezieht sich auf die Möglichkeit, dass Banken einen Teil oder den gesamten Wert der notleidenden Kredite abschreiben müssen, was zu finanziellen Verlusten führt.

Besonders heikel sind derlei Korrekturen in einem Marktumfeld wie dem derzeitigen auf dem Immobilienmarkt. Die Preise sind zuletzt stark gefallen- mit einer weiteren Tendenz nach unten. Wann diese Tendenz endet, wohin sie sich danach dreht und welcher Zeitpunkt der richtige für eine Bewertung der hinterlegten Sicherheiten ist, ist dabei so wesentlich, dass je nach Betrachtungszeitpunkt hohe Abschläge vorzunehmen sind.

Hierzu im einzelnen:

Wertberichtigungen

Banken müssen regelmäßig den Wert ihrer Kreditportfolios bewerten und dabei potenzielle Verluste aufgrund von NPLs berücksichtigen. Wenn sich die finanzielle Situation der Schuldner verschlechtert oder die Realisierbarkeit der Rückzahlung in Frage gestellt wird, müssen Banken Wertberichtigungen für diese Kredite vornehmen. Dies kann zu einer direkten Verringerung des Buchwerts der Kredite und somit zu Wertminderungen in der Bilanz führen.

Abschreibungen

Wenn die Banken feststellen, dass die NPLs nicht mehr vollständig bedient werden können und die Wahrscheinlichkeit eines Zahlungsausfalls hoch ist, müssen sie die betroffenen Kredite komplett abschreiben. Dies bedeutet, dass der Wert dieser Kredite vollständig auf „Null“ gesetzt wird, was zu einem direkten Verlust für die Bank führt.

Auswirkungen auf die Rentabilität

Wertberichtigungen und Abschreibungen aufgrund von NPLs können die Rentabilität einer Bank erheblich beeinträchtigen, da sie zu einem Rückgang des zur Verfügung stehenden Eigenkapitals und zu Verlusten in der Gewinn- und Verlustrechnung führen können. Dies kann sich negativ auf das Vertrauen der Investoren auswirken und die Fähigkeit der Bank beeinträchtigen, ihrerseits Kapital aufzunehmen oder Dividenden auszuschütten.

Kapitalquote

Banken sind verpflichtet, ausreichend Kapital als Puffer für potenzielle Verluste vorzuhalten. Wertberichtigungen und Abschreibungen aufgrund von NPLs können dazu führen, dass Banken ihre Kapitalanforderungen nicht erfüllen, was zusätzliche Maßnahmen wie Kapitalerhöhungen oder die Reduzierung von Dividenden erforderlich machen könnte.

Insgesamt können Wertminderungen und Abschreibungen aufgrund von NPLs erhebliche finanzielle Auswirkungen auf Banken haben und erfordern eine angemessene Risikobewertung und -managementstrategie, um die negativen Folgen zu minimieren.

Makroökonomisches Risiko

Die Höhe der NPLs in einer Bank kann ein Indikator für die Stabilität des gesamten Bankensystems und der Wirtschaft sein. Ein Anstieg der NPL-Quote kann auf wirtschaftliche Probleme oder eine Verschlechterung der Kreditqualität hinweisen.

Das makroökonomische Risiko, das für Banken durch Non-Performing Loans (NPLs) entsteht, bezieht sich auf die potenziellen Auswirkungen auf die Stabilität des gesamten Bankensystems und der Wirtschaft eines Landes. Hierzu zählen die nachfolgend aufgeführten Punkte:

Systemische Instabilität

Ein Anstieg der NPLs in mehreren Banken oder im gesamten Bankensystem eines Landes kann zu systemischen Risiken führen. Wenn viele Banken mit einem hohen Anteil an NPLs konfrontiert sind, kann dies das Vertrauen der Anleger und der breiten Öffentlichkeit in das Bankensystem erschüttern und zu einer Krise innerhalb des Systems führen.

Einschränkung der Kreditvergabe

Banken mit einem hohen Anteil an NPLs neigen dazu, ihre Kreditvergabe einzuschränken, um weitere Risiken zu vermeiden. Dies kann die Verfügbarkeit von Krediten für Unternehmen und Haushalte einschränken und die wirtschaftliche Aktivität eines Landes bremsen (s.o.).

Auswirkungen auf die Konjunktur

Ein Anstieg der NPLs kann ein Zeichen für wirtschaftliche Probleme sein, wie zum Beispiel eine Verschlechterung der Kreditqualität aufgrund von wirtschaftlichen Abschwüngen oder strukturellen Problemen in bestimmten Branchen. Die Folgen können eine verminderte Investitionstätigkeit, Arbeitsplatzverluste und eine geringere Nachfrage sein, was zu einer Abschwächung des Wirtschaftswachstums führt. So schreibt Deloitte in einer Übersicht zu NPLs im Jahre 2017:

Insgesamt können Non-Performing Loans für Banken erhebliche finanzielle, operationelle und reputationsbezogene Risiken darstellen und erfordern daher eine angemessene Risikomanagementstrategie, um ihre Auswirkungen zu minimieren.

Zu finden hier: FSI_NPL-Flyer.pdf (deloitte.com)

Verlust von Steuereinnahmen

Banken mit hohen NPLs könnten ihre Gewinne reduzieren oder Verluste erleiden, was sich negativ auf ihre Steuerzahlungen auswirken kann. Dies könnte zu einem Rückgang der Steuereinnahmen für die Regierung führen, was ihre Fähigkeit zur Finanzierung öffentlicher Ausgaben beeinträchtigen könnte.

Insgesamt können Non-Performing Loans erhebliche makroökonomische Risiken darstellen, die die Gesundheit des Bankensystems und die wirtschaftliche Stabilität eines Landes beeinträchtigen können. Eine angemessene Überwachung und Regulierung des Bankensektors sowie effektive Maßnahmen zur Bewältigung von NPLs sind daher von entscheidender Bedeutung, um diese Risiken zu minimieren.

Fazit

Ohne Schwarzmalerei ist festzuhalten, dass die Risiken, die dadurch entstehen, dass Banken in Deutschland derzeit wieder mit steigenden NPL- Quoten zu kämpfen haben, durchaus virulent sind. Die deutsche Wirtschaft kränkelt derzeit aufgrund vieler unterschiedlicher Gründe- ein wesentlicher Treiber für die Erholung einer Wirtschaft ist jedoch ein stabiles Bankensystem, in dem es Banken gibt, die großes Interesse an der Neukreditvergabe haben. Es ist deshalb notwendig, dass dieser Bereich innerhalb der Finanzinstitute, der in der Vergangenheit aufgrund sehr niedriger NPL- Quoten, eher stiefmütterlich behandelt wurde, wieder gut und professionell ausgestattet wird, um Risiken für die deutschen Bankhäuser zu minimieren.