„Recht haben und sein Recht durchsetzen können“- das sind zwei Paar Stiefel! Wer also einen Anspruch gegen einen anderen zwar hat, diesen jedoch nicht durchsetzen kann, hat im Zweifel nicht nur Zeit und Geld für die Feststellung der Rechtmäßigkeit seines Anspruchs aufgewendet, sondern ärgert- zu Recht- wenn er nach langem Prozess, langer außergerichtlicher Verhandlung oder einem Mahnverfahren leer ausgeht. Doch wie funktioniert die Durchsetzung von Recht überhaupt? Das soll der nachfolgende Artikel näher beleuchten.

Die Zwangsvollstreckung ist ein zentraler Bestandteil des deutschen Zivilrechts und dient der Durchsetzung titulierten Rechts. Für Gläubiger stellt sie das entscheidende Instrument dar, um berechtigte Forderungen tatsächlich zu realisieren, während sie für Schuldner einen erheblichen Eingriff in Vermögenspositionen bedeutet. Entsprechend komplex ist ihre dogmatische Struktur sowie ihre praktische Ausgestaltung.

Begriff und Funktion der Zwangsvollstreckung

Unter Zwangsvollstreckung versteht man die staatlich organisierte Durchsetzung privatrechtlicher Ansprüche mithilfe hoheitlicher Gewalt. Voraussetzung ist regelmäßig ein Vollstreckungstitel (z. B. ein Urteil oder im Mahnverfahren ein Vollstreckungsbescheid), eine Vollstreckungsklausel sowie die Zustellung an den Schuldner (§§ 704 ff. ZPO). Selbstverständlich muss man aber auch kundtun, den Anspruch durchsetzen zu wollen, das heißt, als Gläubiger muss man einen Antrag auf Zwangsvollstreckung stellen.

Ziel ist nicht die Feststellung eines Anspruchs – diese erfolgt im sog. vorgeschalteten Erkenntnisverfahren –, sondern dessen tatsächliche Realisierung. Die Zwangsvollstreckung schließt somit die Lücke zwischen Recht und wirtschaftlicher Durchsetzung, also zwischen „Recht haben“ und „Recht bekommen“.

Systematik der Zwangsvollstreckung

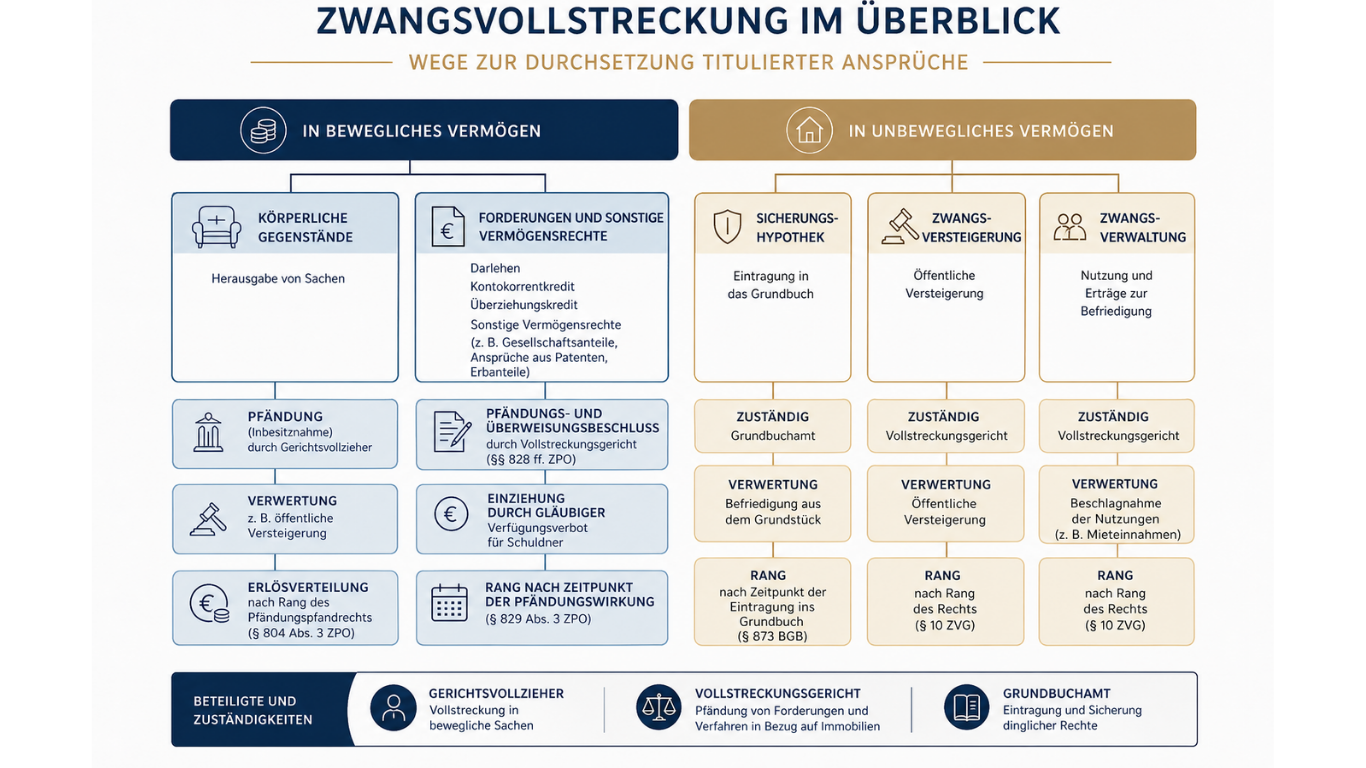

Die Zwangsvollstreckung differenziert sich maßgeblich nach dem Vollstreckungsgegenstand. Die auf dem beigefügten Schaubild dargestellte Übersicht verdeutlicht diese grundlegende Struktur:

1. Vollstreckung in bewegliches Vermögen

Hierzu zählen sowohl körperliche Gegenstände als auch Forderungen und sonstige Vermögensrechte.

a) Körperliche Gegenstände

Die Vollstreckung erfolgt durch den Gerichtsvollzieher mittels Pfändung. Dieser nimmt die Sache in Besitz (Inbesitznahme) und verwertet sie regelmäßig durch öffentliche Versteigerung. Rechtsgrundlage sind insbesondere §§ 808 ff. ZPO.

Typischer Ablauf:

- Pfändung durch den Gerichtsvollzieher

- Verwertung (z. B. Versteigerung)

- Erlösverteilung nach Rang

Scheitert die Vollstreckung, etwa weil keine pfändbaren Gegenstände vorhanden sind, kann der Schuldner zur Abgabe der Vermögensauskunft (eidesstattliche Versicherung) verpflichtet werden. Bei Verweigerung droht ein Haftbefehl.

b) Forderungen und Rechte

Hier erfolgt die Vollstreckung durch Pfändungs- und Überweisungsbeschluss des Vollstreckungsgerichts (§§ 828 ff. ZPO). Klassische Beispiele sind:

- Lohnpfändung

- Kontopfändung

- Pfändung von Darlehensforderungen oder Gesellschaftsanteilen

Die Pfändung bewirkt ein Verfügungsverbot, während die Überweisung dem Gläubiger die Einziehung ermöglicht.

Die Rangfolge richtet sich hier nach dem Zeitpunkt der Pfändungswirkung (§ 829 Abs. 3 ZPO), das heißt nach dem Motto „Wer zuerst kommt, mahlt zuerst!“. Das hat oft die schwierige Abwägung zur Folge, ob man als Gläubiger der Erste sein will, der auf potentiell pfändbares Vermögen zugreift, was nicht selten zu großen Problemen auf Seiten des Schuldners führen kann: Er kann im Zweifel nach der Pfändung eines Geschäftskontos seine Rechnungen oder Arbeitsentgelte seiner Mitarbeiter nicht mehr zahlen. Dadurch wird eine Kaskade an Problemen losgetreten, die wohl überlegt sein will. Gleichzeitig will man als Gläubiger aber auch nicht der Letzte sein und befürchten müssen, dass die Maßnahmen ins Leere gehen, weil schon ein anderer Gläubiger mit Blick auf die Vollstreckung aktiv geworden ist.

Hier bedarf es viel Fingerspitzengefühl und Erfahrung auf Seiten der Gläubiger (und ihrer Vertreter).

2. Vollstreckung in unbewegliches Vermögen

Bei Immobilien und grundstücksgleichen Rechten greifen spezielle Verfahren, die im Schaubild ebenfalls strukturiert dargestellt sind:

a) Sicherungshypothek

Durch Eintragung ins Grundbuch (§ 866 ZPO i.V.m. § 873 BGB) sichert sich der Gläubiger eine dingliche Position. Die Befriedigung erfolgt später aus dem Grundstück mittels Verkauf oder Zwangsversteigerung. Das heißt bei der Zwangssicherungshypothek war der Gläubiger nicht zwingend bereits im Grundbuch eingetragen, sondern bewirkt diese Eintragung erst nach Fälligwerden seines Anspruchs und Titulierung desselben.

b) Zwangsversteigerung

Hier wird das Grundstück öffentlich versteigert (die gesetzliche Rundlage hierfür bildet das ZVG). Der Erlös wird nach dem Rang verteilt, nach dem der Gläubiger im Grundbuch steht (§ 10 ZVG). Für die Zwangsversteigerung ist es erforderlich, ein sog. Grundbuchgläubiger zu sein, das heißt, eine Grundschuld oder eine Zwangssicherungshypothek als Sicherheit zu haben.

c) Zwangsverwaltung

Statt einer Veräußerung wird das Objekt im Wege der Zwangsverwaltung von einem gerichtlich bestellten Zwangsverwalter bewirtschaftet; die Erträge (z. B. Mieten) werden zur Befriedigung der Gläubiger verwendet. Die Zwangsverwaltung ist ein probates Mittel, um insbesondere umkooperative Schuldner, die ggf. Mieten oder andere Erträge aus dem Grundstück „an den Grundbuchgläubigern vorbei“ schleusen. Auch hier ist es erforderlich, eine im Grundbuch stehende Sicherheit zu haben, anderenfalls kann man als Gläubiger keine Zwangsverwaltung beantragen.

Zuständig sind für diese Maßnahmen regelmäßig das Vollstreckungsgericht sowie das Grundbuchamt. Die Rangfolge richtet sich nach dem Rang der eingetragenen Rechte.

Verfahrensbeteiligte und Zuständigkeiten

Die Zwangsvollstreckung ist arbeitsteilig organisiert:

- Gerichtsvollzieher: Vollstreckung in bewegliche Sachen

- Vollstreckungsgericht: Forderungspfändung und Immobilienverfahren

- Grundbuchamt: Eintragung dinglicher Sicherheiten

Diese funktionale Differenzierung gewährleistet eine effiziente und rechtssichere Durchführung.

Verwertung und Erlösverteilung

Ein zentraler Aspekt der Einzelzwangsvollstreckung ist die Verwertung der gepfändeten Gegenstände bzw. Rechte. Während bewegliche Sachen meist versteigert werden, erfolgt bei Forderungen die direkte Einziehung. Bei Immobilien hängt die Verwertung vom gewählten Verfahren ab.

Die Verteilung des Erlöses erfolgt strikt nach Prioritätsgrundsätzen:

- Bei beweglichen Sachen: Rang des Pfändungspfandrechts

- Bei Forderungen: Zeitpunkt der Pfändung

- Bei Immobilien: Rang im Grundbuch bzw. gesetzliche Rangordnung

Praktische Bedeutung

Die Zwangsvollstreckung ist nicht nur ein technisches Verfahren, sondern ein strategisches Instrument. Für Gläubiger stellt sich regelmäßig die Frage nach der effektivsten Vollstreckungsmaßnahme. Für Schuldner hingegen geht es um Schutzmechanismen, etwa Pfändungsfreigrenzen oder Vollstreckungsschutzanträge.

Die richtige Auswahl und Kombination der Maßnahmen entscheidet häufig über den wirtschaftlichen Erfolg der Forderungsdurchsetzung. Schwierig gestaltet es sich, wenn Gläubiger „gegeneinander“ laufen, gleichzeitig verbietet sich eine Absprache der Gläubiger eigentlich immer dann, wenn Sorge besteht, die eigene Forderung nicht mehr realisieren zu können. Aufgrund des Prinzips der der Priorität des Antrags eines Gläubigers, also die Frage, welche Maßnahme als erste bearbeitet und dann ggf. auch am wahrscheinlichsten zum Ziel der Befriedigung führt, erweist sich die Absprache zwischen Gläubigern im Rahmen der Einzelzwangsvollstreckung oft als ungeeignet. Hat einer der Gläubiger erst einmal mit der Einzelvollstreckung begonnen und Konten gepfändet sowie die darauf befindlichen Guthaben vereinnahmt, bleibt für „zu spät aktiv werdende“ Gläubiger die Einzelzwangssvollstreckung oft ergebnislos.

Abgrenzung zur Insolvenz

Die Zwangsvollstreckung ist strikt von der Insolvenz zu unterscheiden, auch wenn beide Verfahren der Gläubigerbefriedigung dienen.

Zwangsvollstreckung:

- Einzelzwangsvollstreckung eines Gläubigers

- Zugriff auf einzelne Vermögensgegenstände

- Prioritätsprinzip („Wer zuerst kommt, mahlt zuerst“)

- Keine Gesamtbetrachtung der Vermögenslage

Insolvenzverfahren:

- Gesamtvollstreckung zugunsten aller Gläubiger

- Gleichmäßige Befriedigung nach Quote

- Verwaltungs- und Verfügungsbefugnis beim Insolvenzverwalter

- Ziel: geordnete Abwicklung oder Sanierung

Mit Eröffnung des Insolvenzverfahrens tritt ein Vollstreckungsverbot ein (§ 89 InsO), sodass individuelle Zwangsvollstreckungsmaßnahmen grundsätzlich unzulässig werden. Das Insolvenzverfahren dient oft dazu, wieder Ruhe einkehren zu lassen. Gläubiger müssen kein „Fear of missing out“ mehr haben und besorgen, dass andere schneller agieren. Gleichzeitig geht aber eben auch der Vorteil verloren, trotz möglicher Nachrangigkeit- etwa im Grundbuch- vorrangig befriedigt zu werden.

Einordnung aus Lehre und Praxis

Die systematische Durchdringung sowohl der Zwangsvollstreckung als auch des Insolvenzrechts ist essenziell für das Verständnis wirtschaftsrechtlicher Zusammenhänge. Beide Themen habe ich jüngst als Dozentin an der Frankfurt School of Finance & Management aufbereitet und gemeinsam mit den Studierenden vertieft analysiert. Gerade die Gegenüberstellung von Einzel- und Gesamtvollstreckung zeigt eindrucksvoll, wie unterschiedlich der Gesetzgeber auf dieselbe Ausgangslage – die Zahlungsunfähigkeit eines Schuldners – reagieren kann.

Diese Verzahnung von Theorie und Praxis ist auch für die anwaltliche Beratung von zentraler Bedeutung: Nur wer beide Systeme beherrscht, kann Mandanten strategisch fundiert begleiten – sei es auf Gläubiger- oder Schuldnerseite.